固定资产是支撑职业教育实践、科研和教学活动的关键资源,主要是指使用期限超过1年(不含1年),单位价值在规定标准以上〔1000元(含)以上,其中专用设备单位价值在1500元(含)以上〕,并在使用过程中基本保持原有物质形态的资产。单位价值虽未达到规定标准,但是耐用时间超过1年(不含1年)的大批同类物资同样作为固定资产管理。公立职业院校执行政府会计准则,按照行政事业单位资产管理制度进行管理。固定资产分类主要包括房屋和构筑物、设备、文物及陈列品、图书和档案、家具和用具、特种动植物、物资等7个门类。

一、y学院资产处置现状

固定资产处置对于更新资产设备、畅通学校运营至关重要。根据《行政事业性国有资产管理条例》,职业院校资产管理部门按照国家规定权限对本校国有资产依法依规进行处置。

1.y学院资产处置条件及方式。

满足以下条件之一的,应当及时予以报废、报损:因技术原因确需淘汰或者无法维修、无维修价值的资产;涉及盘亏、坏账,以及非正常损失的资产;已超过使用年限且无法满足现有工作需要的资产;因自然灾害等不可抗力造成毁损、灭失的资产;各部门及其所属单位发生分立、合并、改制、撤销、隶属关系改变或者部分职能、业务调整等情形,应当根据国家有关规定办理相关国有资产划转、交接手续。

2.y学院资产处置流程。

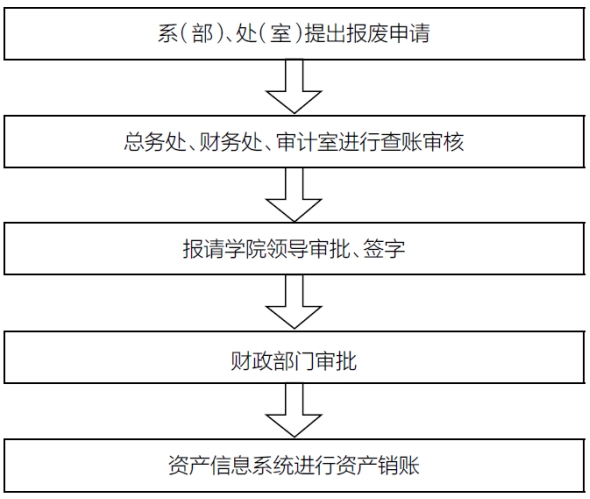

图1y学院固定资产报废流程图

总务处为学院资产管理的职能部门,负责学院国有资产的运行、管理和监督(图1)。对于已经达到报废标准的资产,由使用部门进行技术鉴定后提出报废申请,总务处会同财务处、审计室进行查账审核,经学院领导研究和批准后报财政部门审批再进行处置,随后资产信息系统进行资产销账。资产处置收入全额上缴国库。

二、y学院资产处置情况及存在问题

近年来,随着职业院校取得长足发展,管理理念、管理模式持续创新,固定资产规模不断扩大,固定资产处置管理需进一步加强。然而在具体实践中,固定资产管理工作仍然存在重采购、轻管理的现象,固定资产处置工作也存在诸多问题。

1.资产处置情况。

2020-2024年,y学院进行了11次固定资产处置,如表1所示,分别为2020年4次,全部在11月进行,原价值合计46.19万元;2021年4次,分别在4月和7月进行,原价值合计121.40万元;2022年受到疫情影响没有进行固定资产处置;2023年1次,原价值合计189.19万元;2024年10月和12月进行了2次固定资产处置,原价值合计为29.83万元。

表1y学院2020—2024年固定资产处置数量情况

(单位:件)

|

|

2020年 |

2021年 |

2022年 |

2023年 |

2024年 |

|

第一次报废 |

96 |

2 |

0 |

1191 |

1 |

|

第二次报废 |

81 |

1 |

0 |

0 |

45 |

|

第三次报废 |

1095 |

1 |

0 |

0 |

0 |

|

第四次报废 |

40 |

164 |

0 |

0 |

0 |

|

合计 |

1312 |

168 |

0 |

1191 |

46 |

据表1可知,2020年和2023年固定资产处置数量较多,2020年处置固定资产多为旧式学生桌椅等,2023年处置固定资产多为教学、实训设备等,这与教学、科研水平提升、设备更新频繁有关。

2.存在问题及分析。

(1)固定资产管理意识薄弱,制度落实不力。一方面,固定资产通常由资产使用部门管理,多数教职工并非专业人员,管理知识及管理能力相对不足。同时资产管理员较少,不能及时发现、申报处理老化、损坏的教学仪器设备。此外,资产使用部门存在重财务、轻实物的现象。通用资产如课桌椅等被领用后疏于管理,在各系部之间灵活调剂,但其变动情况未能及时在资产系统中调整,导致资产处置时难以确定其归属。另一方面,由于学院固定资产处置时间不固定,在实际工作中总是![]() 攒一攒”,造成闲置资产或无使用价值的设备长期堆积在仓库。

攒一攒”,造成闲置资产或无使用价值的设备长期堆积在仓库。

(2)信息化建设滞后。y学院目前固定资产管理工作仍处于传统的静态管理模式,现有的固定资产管理系统仅支持单人单机操作,无法实现实时动态管理,难以满足当前信息化管理要求。此外,资产管理系统和财务系统独立运行,无法实现数据的互通互联,在固定资产处置过程中,与财务处进行资产账目对接时只能依靠人工输入数据,导致工作效率低下。

(3)界定资产报废年限困难。与一般行政事业单位相比,职业院校多数固定资产主要用于教学和实训。因此,在实际操作过程中,这些资产的使用情况和折旧速度很大程度上取决于它们的质量和使用频率。而且y学院学生年龄为15~18周岁,对于固定资产的管理和维护意识薄弱,部分设备未达到报废年限便处于闲置或者丧失使用功能状态,影响教学质量,挤占学院资产配额,长此以往不利于职业院校的健康发展。

(4)信息沟通不畅。固定资产被分配给各使用部门后,由各使用部门承担维护和管理责任,而固定资产的核算和统筹则由总务处负责。对达到使用年限但仍具备继续使用价值的资产,交由总务处调配。但由于资产管理部门和资产使用部门之间相对独立,资产使用者与资产管理员之间相对独立,对于达到使用年限仍具备继续使用价值的固定资产不能及时申报和调配,导致部分固定资产处于闲置状态。这种现象可能导致资产管理和会计核算出现脱节,固定资产实际状况与账面记录不一致。

三、资产处置问题的yabo亚博88的解决方案

1.加强资产信息系统建设,实现信息共享。

职业院校固定资产管理应积极探索人工智能、大数据等信息技术,借助![]() 互联网 ”的管理模式,加强资产管理部门和使用部门之间的实时管理和信息共享,实现资产动态管理和静态管理的有效结合。明确固定资产管理职责,落实到人,提高固定资产管理的精细化、规范化程度,促进信息资源共享。

互联网 ”的管理模式,加强资产管理部门和使用部门之间的实时管理和信息共享,实现资产动态管理和静态管理的有效结合。明确固定资产管理职责,落实到人,提高固定资产管理的精细化、规范化程度,促进信息资源共享。

2.增强资产管理意识,壮大管理队伍。

增强资产管理意识,摒弃重采购、轻管理的思想,加强内部控制,对资产管理全流程加强监管,提出改进措施,提高固定资产使用率。尤其固定资产处置管理要注重前期工作,包括验收、入库、使用、维护等多环节,以确保固定资产管理的规范性和准确性。此外,要壮大资产管理队伍,建立健全管理机构,优化人员岗位设置,让更多的教职员工关注资产状况,促使资产管理部门及时调配和处置固定资产,确保固定资产管理工作的高效性。

3.规范固定资产处置程序,简化审批流程。

职业院校应不断完善固定资产处置流程,明确固定资产处置时间。处置不及时容易造成待报废固定资产的堆积,产生安全隐患,不利于校园管理和资源利用。同时,由于固定资产种类繁多,尤其在教学过程中还会产生实训废料等,处置方式同样需要分门别类,在严格遵守资产报废处置制度的前提下,应适当下放权力,将部分审批权下放至使用部门,进一步强化资产管理部门的协同管理职能,以提高资产处置效率。

四、结语

面对固定资产处置过程中存在的信息化建设滞后、界定报废年限困难、信息沟通不畅等问题,高职院校要积极借助“互联网 管理”的模式,畅通固定资产管理渠道,增强全员资产管理意识,进一步实现资产信息共享,从而为职业教育的发展起到积极作用。